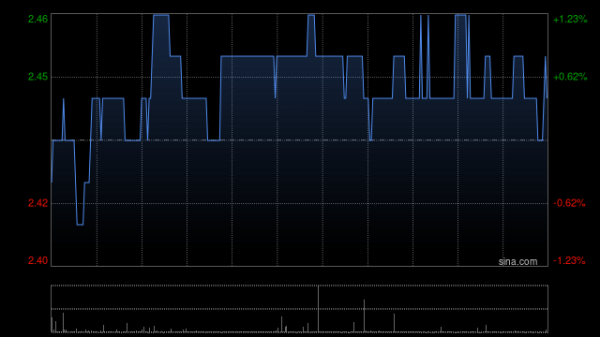

上周,易盛农期综指运行重心上移。截至上周五外汇交易资讯平台,易盛农期综指收盘报1246.18点,而上周一开盘报1230.5点。

图为易盛农期综指日K线走势

棉花方面,市场对2025/2026年度国内需求已经有了比较充分的预期,对2026/2027年度供应偏紧的担忧也有所交易。但现阶段,新作种植面积并没有出现超预期的降幅,且产区天气良好,加上消费进入传统淡季,在缺乏新的驱动的情况下,棉花价格短期进入调整状态,但中期来看,在新作产量确定之前,棉花价格将维持上涨趋势。

配资炒股 菜粕方面,价格缺乏上涨驱动。一方面,国内蛋白粕供应充足,美豆价格仅小幅上涨,不足以抵消国内的供应压力,豆粕价格涨不动,菜粕价格跟随豆粕偏弱运行;另一方面,菜籽大量到港,国内菜粕供应放量,菜粕相比豆粕,行情更弱。除非全球大豆或者菜籽出现大的供应问题,否则短期内看不到菜粕价格的上涨驱动。不过,由于国际大豆和菜籽价格相对坚挺,菜粕价格短期下行空间也有限。

菜油方面,价格偏强震荡。虽然原油价格有所回落,但总体维持高位,加之以植物油为原料的生物柴油市场前景乐观,植物油价格整体高位波动。上周下半周,市场开始关注加拿大菜籽播种进度以及欧盟菜籽部分产区天气变化,全球2026/2027年度菜籽产量可能不及预期,加上美豆油价格创出新高,带动国际菜籽价格上涨,国内菜油市场随之走强。在原油、美豆油价格上涨势头延续的情况下,预计菜油价格也将偏强运行。

元股证券:ygzq.hk 白糖方面,市场处于弱现实+强预期格局。预计2025/2026榨季全球市场恢复性增产并累库。此外,ISMA大幅下调2025/2026榨季印度产量数据。不过,强厄尔尼诺预期扰动生产,2026/2027榨季巴西中南部糖厂制糖比预期下滑。关注巴西生产和出口节奏、印度产量和相关产业政策。 国内市场上,聚焦进口政策。2025/2026榨季,市场预期国内白糖产量继续增加,趋势上郑糖跟随原糖运行,节奏上围绕进口节奏展开交易,常规进口仍维持较高水平,非常规进口有所减量,配额外进口成本低于国内生产成本,定价锚点博弈激烈。

花生方面,期货逢低做多为主。宏观走势影响油厂压榨利润与收购积极性,气温变化决定产区余货品质。基层货源逐步消耗,河南收购临近尾声;东北农户种植结束,需关注余货释放情况。油厂陆续收尾,以下调收购价为主。操作上建议等待卖压释放,驱动更多来自天气因素。

综上所述外汇交易资讯平台,权重品种整体处于上涨趋势,易盛农期综指中长期内偏强震荡的概率较大。

2026最受欢迎的十大在线实盘配资平台提示:本文来自互联网,不代表本网站观点。